聊聊军工行业的投资价值

本文核心词:

军工在A股是个很奇特的行业,在我们印象里属于典型反市场风格的品种,往往对外局势越紧张,军工股的炒作就越疯狂。

军工指数经常走势妖娆,因为它有两个天然的奇葩特性:

1. 公司信息不透明

产品涉及国家机密,也就是说企业的基本面信息不透明,我们很难了解到公司的真实经营状况。这点给价值投资者造成很大的障碍;

2. 买家单一

国防部是军企唯一的金主,也就意味着定价权不由公司自己做主,而掌握在国防部手里。军工行业收入的主要来源为军费,好处就是需求稳定,不容易受到经济周期的影响。

在十三五规划期间提出了军改。比如,把陆军的七大战区改为了五大战区,导致很多企业的订单被延后。外加当时A股大熊市背景,军工股一路下跌。

行业的基本面从19年初开始复苏,去年6月份转暖,年底的时候订单飞速增长,指数开启了一波拉升。军工在2020年申万一级28个行业中排名第六。

Duang,Duang,Duang! 我们一起来探究此轮军工形成牛市的原因吧:

一、核心精神

① 十九大报告里指出,力争在2035年实现国防和军队建设的现代化,2050年把人民军队建设成为世界一流军队。而十八大报告里面“军队现代化”的说法是在2050年,就是说把这个目标提前了15年。

② 十九届五中全会中,首次提出2027年“建军百年奋斗目标”。

全会审议通过了十四五规划,里面提到了“加快武器装备现代化、聚力国防科技自主创新、原始创新,加速战略性前沿性颠覆性技术发展,加速武器装备升级换代和智能化武器装备发展。”

“加速”一词在国防政策方针中频繁出现,意味着提升武器装备的迫切性。同时,预示着新型高精尖武器将成为主要军品。

二、资金

① 军费有三个方面:伙食费从40%降至30%——近几年出现了信息化(北斗、雷达)趋势,代替了部分人工,所以出现了裁军的情况;训练费基本不变;装备费用由原来的30%增至了40%,采购费跟十年前相比有较大的提升。

② 2020年国防预算的增速为6.6%。其实这跟前几年相比不算特别高,但在GDP为负增长的情况下给出这样的预算还是很难能可贵的。

三、商业模式

① 研发方面国家一直都很重视。终端军队反推企业带来新的变化,所以生产也跟上来了。

② 我国的军品定价制度叫成本加成法。举个栗子,生产一辆坦克,成本是100万元,售价105万,那么利润率就是(105-100)/105=4.76%。有人好奇,这公司还赚啥钱嘞?

以前是小米加步枪,现在武器加速列装,奸-20、直-20、运-20陆续服役,类似这样的军品产值非常高、很贵,基数扩大了,收入和利润也会扩大的。

③ 军改时期,厂家是先把装备给顾客生产出来,然后再收钱。现在让把这些大玩意儿、大家伙提前生产出来,没人愿意。所以付款方式变为了预付款,这使企业的现金流有了明显的改善,也扩大了产能。

下面我们来聊一聊军工行业的投资方法吧:

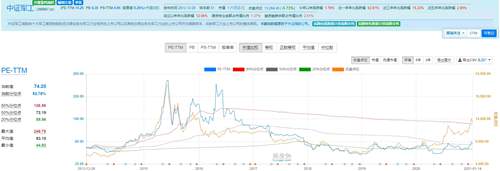

朋友们也都看到了,最近几天军工板块调整的幅度挺大。可目前中证军工的PE仍然高达74倍——乍一看吓死个人

这是个啥概念呢? 长期贴地的“银横”PE为6.7倍,疫情期间受益的全指医药为53倍,就连让机构和散户疯狂的中证白酒的PE也仅为60倍。

其实,军工的向来是“不畏浮云遮望眼”的~ 和自身历史相比,估值还真不算高。

(数据来源:理杏仁,于1月15日)

可见,目前分为点为53%,属于正常水平。

猴哥精挑细选了出了两支基金:

① 主动型基金:富国军工主题混合(005609)。其实这支是矮子里拔出的大个儿,因为市面能做上军工主题的经理真心不多,感觉章旭峰比兰乔实战经验更丰富,而且换手率不高;

② 指数基金:鹏华中证空天一体军工指数(160643)。这支规模很小,容产生超额收益,跟踪误差不大,而且综合费率应该是同类产品理最便宜的。

好啦,最后做个总结吧!

1. 这两年军工企业的财务状况有了明显的改善,市场风格也由从前的偏重事件驱动逐步向重业绩转移;

2. 军工行业的发展不均衡,细分赛道差异较大,尤其是一些公司已经能够做到技术垄断,所以个人倾向于选择主动型基金,让经理去精选个股;

3. 军工在猴哥心目中肯定算不上老大,但也能排在第四、第五的样子。从长期维度来看,这个版块是具备投资价值的。指数从现在这个点位再跌10%就可以开启定投了。